BE Semiconductor (beter gekend als Besi, een leverancier van productie-apperatuur voor de halfgeleidersector) kende in april 2018 (en de maanden daarna) een forse koersdaling. Je ziet het regelmatig, zo’n zeer ernstige en zeer snelle koersdaling van meerdere tientallen procenten. Maar… hoe kan je zo’n sterke koersdaling vermijden?

Hoe ziet een flinke koersdaling eruit?

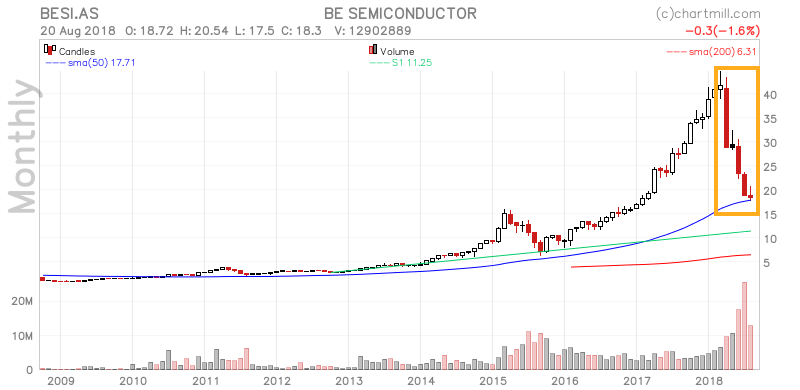

Wel,… hieronder ziet u de maandgrafiek van BESI. Een beeld zegt wellicht meer dan duizend woorden.

In het oranje kader zie je de ravage.

In maart 2018 kende het op Euronext Amsterdam noterende BESI nog een hoogste koers van 44,60 euro. Slechts één maand later reeds zal beursplein 5 (de aandelenbeurs van Amsterdam) op zijn grondvesten gedaverd hebben. Besi sloot de aprilmaand immers af op een koers van slechts 28,67 euro.

Jazeker, dat is zo maar even een koersdaling van 35,72% op slechts één maand tijd.

Velen zullen toen reeds gedacht hebben dat deze koersval een buitenkans was.

KOPEN! … Of bijkopen (voor diegenen die BESI reeds in portefeuille hadden) zal in veel beleggers hun hoofd opgekomen zijn. Meer nog, velen zullen daadwerkelijk ook gekocht of bijgekocht hebben, sterk overtuigd dat ze een goede zaak zouden doen.

Het ergste moest nog komen

-35,72% is een flinke klap, zoveel is zeker. Toch komt een ongeluk zelden alleen. In het geval van een koerscrash als deze (wat de reden ook mag zijn) kan men beter zeggen dat een rode lange koerskaars (candle of candlestick) zelden alleen komt.

Op bovenstaande grafiek is duidelijk te zien dat de koersval van april gevolgd werd door nog 4 maanden van koersdalingen. Vooral in de maand juni kende Besi nog een serieuze koersafstraffing.

Wanneer ik dit schrijf zijn we 20 augustus 2018. Op dat moment lijkt de koersval zo goed als gestopt of toch sterk vertraagd. Oké, goed nieuws want is het dan nu geen ideaal moment om aandelen BESI te kopen of bij te kopen?

Misschien wel maar daar ben ik nog niet zo zeker van. We moeten trouwens niet ver terugkijken om te zien dat ook in de maand mei de koersval van BESI gestopt leek te zijn. Ik kom hier zo meteen op terug maar eerst nog even schetsen welke ravage de koersdaling heeft aangericht.

De totale daling gemeten vanaf de hoogste koers in maart tot de laagste koers in augustus 2018 (of beter de voorlopig laagste koers want de maand augustus is nog niet voorbij op het moment van schrijven) bedraagt zo maar even 60,67%. Amaai, dat is niet weinig. Die -35,70% van de eerste maand dat het aandeel daalde verbleekt hiertegen enorm en die daling in april was toch ook al niet min.

NU kopen dus (of bijkopen)!? Wel, ik schreef hierboven al dat ik daar eind april nog niet zo zeker van was. Niet onterecht zo blijkt uit het latere koersverloop. En ook nu ben ik er nog niet helemaal gerust in.

Een belegger heeft geen glazen bol. Ik dus ook niet. Bijgevolg kan BESI zo terug beginnen stijgen (en zeker op korte termijn zou ik daar niet verwonderd over zijn). Toch lijkt het mij steeds aangewezen om bij koersdalingen van dit kaliber eerst uitbodeming en minstens een eerste koersherstel af te wachten alvorens in te stappen.

Welke gevaren dreigen?

Beleggers die nu een eerste positie wensen aan te kopen moeten eerst voor zichzelf uitmaken of ze de aandelen gaan kopen om ze slechts een korte termijn of eerder een lange termijn bij te houden.

Wie nu koopt met de bedoeling een korte termijn winst te proberen binnenhalen kan zeker succesvol zijn.

Toch moet dit type belegger beseffen dat ook zijn glazen bol onbestaande is en dat bijgevolg zijn timing goed moet zijn. Koopt hij nu en het aandeel daalt nog verder dan zal er van een winst op korte termijn geen sprake zijn. Timen is dus steeds een beetje gokken. Juist timen kan al eens lukken maar vaak zal dit eerder mislukken. Hier schuilt dus een reëel gevaar voor de korte termijn trader of belegger.

Het type belegger dat nu in het aandeel wil stappen (of in andere aandelen die een soortgelijke koersdaling kennen – ik gebruik besi hier immers enkel als voorbeeld en spreek mij niet uit of dit aandeel nu al dan niet koopwaardig is – iedere belegger dient immers zelf zijn huiswerk te maken) voor de lange termijn kijkt misschien ook best even uit.

Vooreerst bestaat het gevaar – net als voor de korte termijn belegger – dat het aandeel zijn bodem nog niet heeft gevonden. In dat geval kan het dus nog verder dalen en zit ook de lange termijn belegger tegen verlies aan te kijken.

Misschien is dit in het geval van de lange termijn belegger minder erg dan voor de korte termijn belegger. De korte termijn belegger wil immers snel winst maar de lange termijn belegger is ook zeer tevreden als de winst er komt na een lange termijn in het aandeel te zitten.

Toch zal ook de lange termijn belegger steeds meer onzeker worden en de aandelen willen verkopen naarmate zijn verlies eerst groter wordt en het langer lijkt te gaan duren vooraleer het zwaar afgestrafte aandeel winstgevend zou kunnen worden.

Voor de lange termijn belegger is er nog een bijkomend gevaar. Doordat de lange termijn belegger voor de lange termijn instapt (logisch) zal hij er ook niet mee inzitten dat het aandeel eerst een periode niets doet. Wanneer het aandeel eerst een tijdlang zijdelings evolueert zal de lange termijn belegger nog niet zo snel ongerust worden. Er is immers gekocht voor de lange termijn en als de koers pas na een lange zijdelingse periode hoger gaat dan nog is dit voor dit type belegger oké. Maar, zoals reeds aangegeven, hoe langer het zijdelings evolueren echter duurt hoe meer ook de lange termijn belegger zal beginnen twijfelen.

De lange termijn belegger zal dus over stalen zenuwen moeten beschikken want zwaar afgestrafte aandelen (zoals in dit voorbeeld BESI, maar er zijn er zoveel: ik denk nu snel even aan het Nederlandse Altice, de teloorgegane bedrijven Fortis en Lernaut en Hauspie, lingeriefabrikant Van De Velde, zinkverwerker Nyrstar, … en zelfs het gigantisch succesvolle Apple kende ooit een koersdaling van zelfs meer dan 90%) kunnen vaak maanden tot zelfs jaren zijdelings evolueren. Al die tijd is de investering ‘dead money’. Het is een investering die al die tijd niets opbrengt.

Alleen het dividend zal nog wat tussentijds rendement opleveren maar om, inclusief het dividend, break-even te draaien mag de koers natuurlijk niet te ver onder de aankoopkoers dalen. Anders is er al die tijd zelfs geen winst inclusief de ontvangen dividenden.

+400%

Wie de pech heeft gehad vlak voor de grote daling te kopen en de de aandelen tot nu heeft bijgehouden (omdat hij steeds in het bedrijf en het aandeel in blijven geloven) kijkt dus aan tegen 60.79% verlies.

Geloof mij dit is zeer erg (maar ik heb al vaak nog veel erger gezien. Verliezen van 90% of 99% en ja zelfs 99,9% zijn geen uitzondering).

Maar -60% is reeds erg genoeg. Dit maak je niet zomaar even goed. Reken het zelf maar eens uit; wie een verliezer van -60% in zijn portefeuille heeft zitten moet dat aandeel al met 150% zien stijgen om gewoon terug break-even te staan. Dat is geen eenvoudige klus. Daarenboven is break-even staan nog steeds geen winst. Wie gederfde intrest meerekent en ook inflatie meerekent zal snel beseffen dat break-even draaien (na mogelijks jaren van verlies) geen renderende zaak is.

Aandelen die 60% dalen hebben dus een stijging van 150% nodig om het break-even punt te bereiken. Aandelen die echter 80% dalen (en geloof mij, veel aandelenportefeuilles bevatten zulke verliezers, het is zeker geen uitzondering) hebben een stijging nodig van maar liefst +400% en aandelen die 90% dalen hebben zelfs een astronomische stijging van +900% nodig om terug break-even te staan.

Het spreekt voor zich dat het uitzonderlijk is dat zulke verliezen snel goedgemaakt worden, als ze ooit al goedgemaakt zullen worden.

Het is dus zaak nooit een verliezer in je portefeuille te laten oplopen tot een gigantisch probleem. Cut your losses… ten allen tijde.

Nog gevaren, ditmaal voor de bijkopers

Vaak hoor of lees ik van beleggers met aandelen in portefeuille die zwaar afgestraft zijn allerlei zaken. Ik som er enkele op (tussen haakjes enkele bemerkingen van mijn kant):

- op de lange termijn komt het wel weer goed met dit aandeel (=> oh ja? Die belegger heeft duidelijk een glazen bol.)

- dit is en blijft een kwaliteitsbedrijf (=> mogelijks maar waarom daalde het dan met pakweg 60% of meer? Omdat de kwaliteit van de producten of diensten en/of van de leiding van het bedrijf super is? Het kan nuttig zijn om zich toch even deze vraag te stellen.)

- dit is en blijft een kwaliteitsaandeel (=> een aandeel is een aandeel en heeft bijgevolg geen kwaliteiten. Het onderliggende bedrijf wellicht wel maar daarvoor verwijs ik naar het puntje hierboven.)

- de cijfers van het bedrijf zijn goed (=> maar zullen ze dat in de toekomst ook nog zijn of worden er reeds barsten in het verhaal zichtbaar?)

- de vooruitzichten blijven goed (=> hopelijk loog het management de beleggers niets voor en moet het hierop niet terugkomen.)

- het dividendrendement van dit bedrijf is om van te smullen (=> WAS om van te smullen want wellicht wordt het dividend verlaagd of zelfs geschrapt.)

- ah, ik zit erin voor de lange termijn, deze periode moet ik gewoon uitzweten (=> zweten doe je als je hard hebt gewerkt of zwaar hebt getraind. Zweten of uitzweten is een kort nevenverschijnsel van een sterke prestatie die men leverde. Een aandeel met 60% of meer laten dalen in je portefeuille is niet echt een sterke prestatie te noemen. Uitzweten op de beurs is dan ook een zoethoudende uitspraak om onszelf te sussen.)

- aan deze koersen koop ik bij. Wat een buitenkans. (=> ik zou zeggen: doe maar, je zal zeker voldoende verkopers vinden, dat wel. Een deel van die verkopers zullen wellicht toch nog tot het besef gekomen zijn dat ze hun verlies dienen te beperken. En mogelijks hebben ze gelijk want behoudens je goed kan timen zal je van een (nieuwe) kale reis terugkeren. I rest my case.)

Geloof mij, er zijn nog tal van andere zaken die beleggers in zulke gevallen graag zichzelf wijsmaken.

Het valt ook best te begrijpen want men had wellicht zo een grote koersdaling niet verwacht. Het is een verrassing en men was hierop duidelijk niet voorbereid. En toch kan men zich hierop voorbereiden en ja,… zelfs beschermen. Hoe je dat kan doen is voor straks.

Het laatste puntje uit bovenstaande opsomming ‘aan deze koersen koop ik bij’ is eigenlijk nog het gevaarlijkste. De daling is in dit geval gespreid over een aantal maanden. Er zijn dan ook reeds vaak momenten geweest waarop de belegger de afstraffing overdreven vond. Nu is het aandeel spotgoedkoop, ik koop bij is hun redenering

Niet zelden wordt er in zo een periode van sterke koersdaling zelfs meerdere malen bijgekocht. Men doet dit omdat men al die tijd blijft ‘geloven‘ in het bedrijf.

Door steeds bij te kopen verlaagt men immers de gemiddelde aankoopprijs van alle aangekochte posities in dat aandeel. Men noemt dit ook wel eens average down.

Of dit verstandig is valt sterk te betwijfelen. Het is immers nooit zeker dat het aandeel de gemiddelde aankoopkoers van uw aandelen ooit nog zal bereiken. En zelfs als die gemiddelde aankoopkoers bereikt wordt dan gaan daar niet zelden vele jaren tot zelfs tientallen jaren over.

Wellicht was het dan ook beter het aandeel niet bij te kopen maar de beschikbare centen te gebruiken om andere aandelen te kopen. Aandelen die (mogelijks) sneller een mooie winst zouden opleveren.

Nu zal u zeggen dat je nooit kan weten of een ander aandeel effectief winst zal opleveren. Juist, dat weten we niet!

Toch zal uw aandelenportefeuille meer gespreid zijn door voor andere aandelen te kiezen. Dit verlaagd alvast het risico.

Ook zal de positie van het zwaar afgestrafte aandeel in uw portefeuille minder zwaar doorwegen op de totale portefeuille wanneer het niet bijgekocht wordt.

Wie immers steeds dat zwaar afgestrafte aandeel bijkoopt moet immers ook weten dat dit aandeel in een duidelijke, sterk dalende trend zit. De kans dat uw nieuwe aankopen ook snel op verlies zullen staan is dan ook groot.

Hoe een forse koersdaling vermijden?

Dit is wellicht wat u nu wel eens wil weten. Hoe kan je een forse koersdaling vermijden? Geen enkel ‘long’ georiënteerde (= winst maken wanneer aandelen stijgen – er zijn ook ‘short’ georiënteerde beleggers die winst maken als aandelen dalen) belegger wil immers met zulke dalingen geconfronteerd worden.

Willen of niet, we worden er echter allemaal mee geconfronteerd. Er is dus eigenlijk geen ontsnappen aan.

Dat hoeft ook niet. Een aandeel in portefeuille hebben dat sterk daalt hoeft geen drama te zijn. We kunnen ons immers tegen dalingen beschermen.

Vooreerst kan je u beschermen tegen koersdalingen door het aanschaffen van put-opties (wanneer deze beschikbaar zijn – niet op alle aandelen noteren opties). Een zeer goede techniek die ik hier niet verder ga beschrijven. Dat zal voor een ander artikel zijn.

Beschermen tegen koersafstraffingen kan zelfs nog eenvoudiger.

Je hebt enkel een vooraf opgesteld plan en een stoploss nodig. Een wat?

Een stoploss is niets meer dan een verkoopkoers die je bij het aankopen van je aandelen ingeeft. Zolang de koers boven die ingestelde verkoopkoers blijft worden uw aandelen niet verkocht. Je kan dus de mogelijke stijging gewoon meepikken.

Mocht het aandeel echter wel dalen tot je vooraf ingestelde verkoopkoers (stoplosskoers) dan worden de aandelen verkocht. Zo eenvoudig is dat. Meer nog verkopen via een stoploss-order verloopt volledig automatisch. Je hoeft de koers van uw aandelen dus niet constant op te volgen.

Ik neem er terug de maandgrafiek van Be Semiconductor (BESI) bij.

")

Op deze maandgrafiek trok ik 3 oranje, horizontale lijnen. Wie zijn stoploss verkooporder onder een van deze lijnen had gezet was van een veel grotere daling gespaard gebleven.

Achteraf is het uiteraard gemakkelijk te zeggen waar je kon verkopen maar het mooie is dat iedere belegger dit helemaal niet achteraf moet bepalen maar net vooraf. Nog voor men een aandeel koopt dient men te gaan bepalen aan welke koers men gaat verkopen als het aandeel de verkeerde kant uitgaat.

Wie aan de hoogste koers van maart 2018 aandelen BESI kocht en ze bijhield tot 20 augustus 2018 (wanneer ik dit artikel schreef) zat dus op een monsterverlies van 60,76%. Wie echter een stoploss verkooporder had ingesteld aan de bovenste oranje lijn zou verkocht hebben aan een koers van ongeveer 34 euro.

Ook dat zou een behoorlijk verlies geweest zijn maar zoals u zelf op de grafiek kan zien zou een veel grotere daling vermeden geweest zijn. Zelfs wie aan de onderste oranje lijn verkocht had nog steeds een verdere daling van pakweg 24,50 euro naar 17,50 euro vermeden. Hiermee werd toch nog een extra verlies van 28,57% vermeden.

In toon hier de maandgrafiek. Het spreekt voor zich dat wie zich, voor het plaatsen van zijn stoploss verkooporder, zou gebaseerd hebben op de week- of zelfs de daggrafiek heel wat andere goede koersniveau’s zou gevonden hebben die nog dichter bij de topkoers van maart zouden gelegen hebben. Er zou dan een nog kleiner verlies geleden zijn of een groter deel van de winst beschermd geweest zijn.

Winst beschermd? Natuurlijk!

In bovenstaande ga ik uit van de topkoers die in maart werd gevormd. Mij lijkt het niet meer dan logisch dat (vooral lange termijn beleggers) veel eerder dan eind maart hun aandelen kochten. Stel dat je ergens in april of mei 2017 aandelen had gekocht dan zou je tussen 20 en 25 euro betaald hebben voor de aandelen.

De koersafstraffing begon in april 2018. De aandelen zouden dus ongeveer een jaar in bezit geweest zijn. Dat is voor een lange termijn belegger niet eens zo erg lang.

Wie nu zou verkocht hebben aan de bovenste oranje lijn (aan ongeveer 34 euro) zou nog een mooie winst overgehouden hebben. Zelfs wie aan de middelste oranje lijn zou verkocht hebben kreeg nog 28 euro voor zijn aandelen. Toch ook nog een goede 12% tot zelfs 40% winst (op een jaar tijd).

Wie kocht aan 25 euro en toch pas verkocht aan de onderste oranje lijn had weliswaar een verlies maar dat zou nog vrij beperkt gebleven zijn, zeker als men het ontvangen dividend erbij zou rekenen. Uiteraard heeft die belegger dan wel een gigantische winst aan zijn neus laten voorbijgaan maar een groter drama was ook hier duidelijk nog vermeden.

Het mag duidelijk zijn dat een simpel beschermend middel als de stoploss (meestal) een schitterende bescherming is. Het wordt echter nog veel te weinig gebruikt door beleggers. Men heeft vaak veel te veel angst dat door het stoploss verkooporder men zijn aandelen verkocht ziet en ze na de verkoop doodleuk terug ziet stijgen.

Dat is een nadeel, toegegeven, maar doorgaans beschermd de stoploss tegen normale koersverliezen en vooral tegen koersdrama’s. Het is zeker geen perfect beschermingsmiddel – zou dat bestaan trouwens een perfect beschermingsmiddel? Omdat de stoploss een zeer eenvoudig beschermingsmiddel is dat zoveel drama’s kan vermijden, is het ook niet verwonderlijk dat ik bij Rendement Plus 99% van onze aandelenposities ermee bescherm.

Nog even kom ik terug op de angst die vaak bij veel beleggers leeft om hun aandelen verkocht te zien worden door het afgaan van het stoploss verkooporder. Men ziet zo in bepaalde perioden soms verschillende aandelen uit de portefeuille verkocht worden. Oké, dat is niet altijd leuk, je wil immers stijgende koersen en dus winst zien.

Men zal gaan twijfelen of het inzetten van de stoploss wel het juiste middel is. Men zal twijfelen of het beleggingssysteem, gebouwd rond de stoploss wel werkt. Wel, het is net als je aandelen uitgestopt worden dat het systeem met volle kracht werkt. Het haalt je bij iedere verkoop wat meer uit de markt en laat je cashpositie automatisch aangroeien. Cash die opnieuw kan ingezet worden in betere tijden! Meer nog, met geen posities of minder posities in portefeuille is het gemakkelijker om naar de aandelenmarkten te kijken op een meer objectieve manier. Een belegger bekijkt aandelen immers op een andere manier als deze er geen posities in heeft dan als men er wel inzit. Ook dat is een voordeel van de stoploss.

Vallend mes

Besi is net als tal van andere aandelen een perfect voorbeeld van wat men noemt een vallend mes. Wie een vallend mes probeert te grijpen zal zich dikwijls lelijk verwonden. Zo is het ook met aandelen; wie ze koopt in volle neerwaartse val zal zijn verlies enkel zien oplopen.

Nog even concreet voor BESI zelf dan. Op 20 maart 2018 sloot de koers af op 18,30 euro. Nogmaals ik heb geen glazen bol, dus wat ik nu schrijf is enkel een veronderstelling, geen absolute waarheid. Het is een mogelijkheid waar achteraf van duidelijk zal worden of dit scenario zich zal voltrokken hebben.

Nu BESI er een koersdaling van 60% heeft opzitten zullen opnieuw heel wat beleggers in de verleiding komen om te kopen (of bij te kopen). Dit kan een goed moment zijn, een goed instapmoment (mist de timing dus goed is). Toch zie ik nog steeds ruimte voor een verdere koersdaling.

Kijk nog even terug naar de maandgrafiek. Onderaan de grafiek zie je een een schuin oplopende groene lijn. Ze loop bijna gelijk met de licht gebogen rode lijn. De rode lijn is het 200-maands gemiddelde en de groene lijn is een steunlijn die enkele maandelijkse,laagste slotkoersen met elkaar verbindt. De groene lijn staat op 11,25 euro.

Zou die koerszone rond €11,25 de werkelijke steunzone voor BESI worden? Het zou zomaar even kunnen maar dat betekent wel dat wie nu (20 maart) koopt nog eens tegen een verlies van ongeveer 38% zou aankijken mochten dit steunniveaus alsnog worden bereikt. Heeft u nog zin om nu reeds te kopen? Of wacht u liever tot er tekenen zijn dat dit aandeel het ergste achter de rug heeft en terug een stijgende trend te pakken heeft?

Aan u de keuze maar ik blijf er voorlopig nog steeds af. Ik wil een verder koersdaling vermijden en met veel plezier wachten op bevestiging van een stijgende trend.

Zoals steeds,

Beleg Veilig !

Tot een volgende,

Geert

Wil u nog meer lezen over ‘Verliezen op de beurs’? Dat kan hier.

________________________________________________________________________________________________________________________________

Vallende messen zijn niets voor u?

Beleggen wil u voortaan ook veiliger aanpakken? Dat kan…

Klik hier en maak uw keuze uit onze 3 voordelige abonnementen.

Ga meteen aan de slag want een risico-beheersend belegger haalt meer rendement met minder risico!

_________________________________________________________________________________________________________________________________