Het aandeel van de Belgische lingerieproducent Van De Velde nam ik in januari reeds onder de loep. Het was verder afgedaald richting een belangrijk steunniveau maar was het koopwaardig?

Mijn samenvattende bevinding toen was dat het een voorzichtig koopje waard was. Maar wel voorzichtig. Dat wil zeggen dat wie wou kopen best de grootte van zijn positie beperkte. Er was immers weliswaar een koers in de buurt van steun, een stabiele tot licht stijgende omzet en een mooi dividendrendement, maar ook de kans op verlaging van het dividend en uiteraard ook een verdere minder goede gang van zaken op operationeel niveau. Ik schreef toen letterlijk: ‘Bij een positieve nieuwsstroom kan het aandeel dan ook mooi hoger gaan maar nogmaals, blijft Van De Velde eerder ontgoochelen dan zal het aandeel ongenadig lager gestuurd blijven worden. Een dubbeltje op zijn kant dus.’ en ook ‘Wie een positie in Van De Velde zou innemen doet dat dan ook best op een voorzichtige basis. Beperk zoals steeds uw risico zodat u verlies beperkt kan houden!

Voorzichtig zijn was dus geboden.

Het volledige artikel dat ik toen schreef kan je trouwens hier lezen: Van De Velde Koopwaardig?

Slecht nieuws

Vandaag (27 februari 2018) kwam Van De Velde met hun jaarresultaten over 2017 naar buiten. Je kan ze hier lezen.

Op het eerste zicht wat goed en wat slecht nieuws maar niet echt iets wat niet min of meer verwacht was. Omzet stabiel, nettowinst (per aandeel) stijgend en een dalende EBITDA (= winst vóór aftrek van intresten, taksen, afschrijvingen en waardeverminderingen) (met 13,9%). Deze zaken lees je al meteen bovenaan het jaarverslag, samen met de zin ‘Van De Velde bouwt aan de toekomst’ (ja, wie doet dat niet? Het zou er nog moeten aan mankeren dat een beursgenoteerd bedrijf niet aan de toekomst zou bouwen – een gemakkelijke slogan dus).

Wat je echter niet meteen las maar waar ik wel voor vreesde (ik gaf het ook al aan in mijn artikel van januari) is de daling van het dividend. Ik schreef letterlijk : ‘De groep betaalt ook nog steeds dividend uit over het boekjaar 2016 was dit bruto €3,50. Als dit dividend behouden blijft dan betekent dit een bruto dividendrendement van bijna 8% aan de huidige koers. Niet slecht maar de vraag is natuurlijk of het dividend niet zal verlaagd worden.’

ALS dit dividend behouden blijft …, schreef ik. ALS is vaak een heel belangrijk woord. Hier dus ook want Van De Velde verlaagde zijn dividend. En dat is dan ook het echte slechte nieuws.

In goede tijden proberen bedrijven hun dividend (als ze er een uitbetalen tenminste) gelijk te houden of zelfs te laten stijgen. In mindere tijden laat men het dividend dalen of ja, … verdwijnt het zelfs volledig.

Een daling van het dividend zorgt dus voor een daling van het dividendrendement en laat het nu net dat zijn wat beleggers net aantrekkelijk vonden in Van De Velde, het mooie dividendrendement van ongeveer 8%.

Echter 8% voor een gewoon bedrijf uit een gewone defensieve sector (textiel) – ik zou zelfs zeggen een wat saaie sector maar dat durf ik nu niet gezien het type textiel dat Van De Velde vervaardigd 🙂 – is veel, heel veel. Een belegger met wat gezond verstand weet dat dit rendement niet houdbaar is. Al helemaal niet wanneer de operationele zaken bij een bedrijf wat stroef lopen.

Beleggers die Van De Velde kopen doen dat omwille van het defensief karakter en vooral omwille van het mooie dividend.

Wat nu?

Het dividend van bruto 3,5 euro (dit bedrag werd reeds voor het derde jaar op rij uitgekeerd aan de aandeelhouders) wordt dus verlaagd. Dat viel te verwachten. Wat veel beleggers echter niet zagen aankomen was de grootte van de dalin: -70% PATS ! Auwch, dat komt aan. Geen 3,5 euro/aandeel meer maar nog slechts 1,05 euro bruto per aandeel. Daar moet nog 30% van afgetrokken worden zodat vadertje staat gratis vruchtjes zou kunnen plukken. In werkelijkheid blijft er nog een netto dividend van 0,735 euro over of een dividendrendement van 1,77%. Duidelijk geen 8% meer. Logisch dat beleggers dit niet weten te smaken en het aandeel vandaag 4,5% lager sturen.

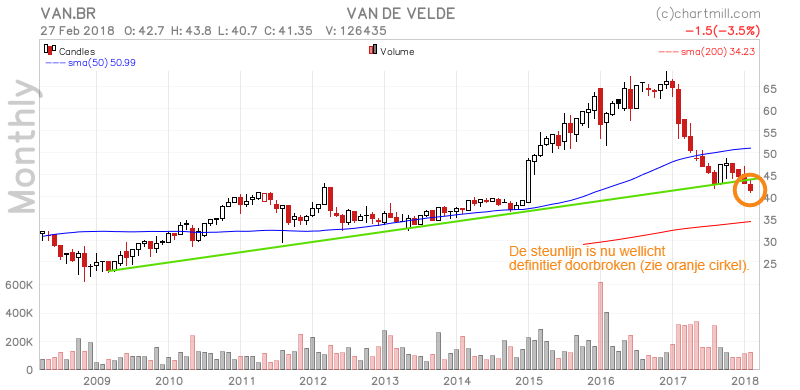

Laat ik er ook nu terug even de grafiek bijnemen.

Op de maandgrafiek is de daling van de koers al duidelijk te zien sinds januari 2017. In augustus 2017 bereikte het aandeel de lange termijn steunlijn en deze gaf in eerste instantie ook daadwerkelijk steun. In september veerde het aandeel immers mooi op vanaf zijn steunlijn. In januari 2018 was die prille stijging terug volledig teniet gedaan. De koers brak toen zelfs al lichtjes door de steunlijn. Het nieuws van de stevige dividendverlaging deed de koers nu (eind februari) definitief onder de steunlijn vallen.

In het vorig artikel schreef ik dat indien de steun zou breken de koers gemakkelijk naar 40 of zelfs 35 euro zou kunnen dalen. Het aandeel kan uiteraard ook nog veel lager. Niemand weet exact tot waar een daling gaat maar zelfs koersen rond 22 à 23 euro zijn niet uitgesloten.

Samengevat

Ik wil samenvattend afsluiten door te melden dat net omdat de koers van Van De Velde mogelijks nog veel lager kan, het aandeel in mijn ogen op dit moment dan ook niet meer koopwaardig is. Hoe lager de koers daalt immers hoe hoger het dividendrendement terug wordt. Moet men als belegger wachten op lagere koersen? Misschien niet (ik heb geen glazen bol) want bij positief bedrijfsnieuws kan het aandeel mogelijks flink opveren. Toch is er momenteel weinig indicatie wat dat betreft, uit de koers af te leiden. Daarenboven zou het zeker kunnen dat nog meer (dividend)beleggers het aandeel willen verkopen, met verdere koersdruk tot gevolg.

Dat neemt echter niet weg dat Van De Velde – dat schrijven ze toch zelf dus wie ben ik om daaraan te twijfelen – ‘bouwt aan de toekomst’. In die toekomst kan het bedrijf en aandeel opnieuw een echt schitterende parel worden maar momenteel zit men eigenlijk nog steeds in een turn-around verhaal. Er is naar mijn menig nog tijd genoeg om in het aandeel te stappen. De steun is gebroken en dat wil zeggen dat … de steun is gebroken, niets meer en niets minder. Volgens simpele technische analyse heeft dat meestal echter wel degelijk zijn gevolgen voor het verder koersverloop.

Het dividend van lingerieproducent Van De Velde zit reeds in een strak korset, nu het bedrijf Van De Velde zelf nog en dan komen ze er wel. De winsten opkrikken en de kosten in een strak korset weten te houden en de toekomst kan er mooi uitzien. Tot dan is er nog wel wat werk aan de winkel lijkt me.

Ook nu wil ik dit artikel eindigen met de volgende bemerking; Dit artikel is (net als de rest van deze website) geen advies tot kopen of verkopen van dit of een ander aandeel, optie of welk beleggingsinstrument dan ook. Dit bericht heeft enkel een informatief en educatief doel. Je kan hier steeds onze volledige disclaimer lezen.

Lees hier deel 1 van ‘Van De Velde Koopwaardig?’

Zoals steeds … Beleg veilig!

Veel succes en beleggersplezier,

Geert Pelsemaker

___________________________________________________________________________________

Uw beleggers-risico beperken én mooie rendementen behalen? Dat kan…

Klik hier en maak uw keuze uit onze 3 voordelige abonnementen.

Ga meteen aan de slag want een risico-beheersend belegger haalt meer rendement met minder risico!

___________________________________________________________________________________